稅務(wù)師考試內(nèi)容會(huì)涉及到各種各樣的稅種及其稅費(fèi)處理的問(wèn)題,對(duì)于個(gè)人轉(zhuǎn)讓住房的相關(guān)稅費(fèi)處理,除了賣(mài)方需要繳納不同的稅費(fèi),實(shí)際上,買(mǎi)方也是需要的。

從實(shí)際生活出發(fā),我們作為買(mǎi)方轉(zhuǎn)讓個(gè)人住房的機(jī)會(huì)更多,所以,今天琉璃學(xué)姐為大家詳細(xì)梳理了一下買(mǎi)方在個(gè)人住房轉(zhuǎn)讓時(shí)需要繳納的稅費(fèi)的情況,趕緊一起來(lái)了解一下吧!

個(gè)人轉(zhuǎn)讓住房要交哪些稅費(fèi)?(站在買(mǎi)方的角度)

1、契稅

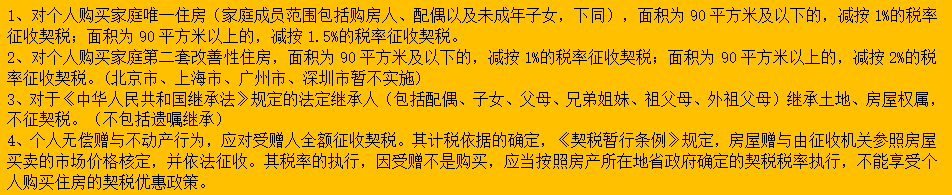

按不含增值稅的交易價(jià)格×稅率征收契稅,契稅稅率為3%—5%。契稅的適用稅率,由省、自治區(qū)、直轄市人民政府在前款規(guī)定的幅度內(nèi)按照本地區(qū)的實(shí)際情況確定,并報(bào)財(cái)政部和國(guó)家稅務(wù)總局備案。

具體情況介紹:

2、印花稅

按照按所載金額的0.5‰計(jì)算。其中:個(gè)人銷(xiāo)售或購(gòu)買(mǎi)住房,免征印花稅。注意:繼承、贈(zèng)與、交換、分割不免。

3、個(gè)人所得稅

個(gè)人受贈(zèng)不動(dòng)產(chǎn)個(gè)人所得稅時(shí),不得核定征收,必須嚴(yán)格按照稅法規(guī)定據(jù)實(shí)征收。受贈(zèng)人無(wú)償受贈(zèng)房屋應(yīng)納稅所得額為房地產(chǎn)贈(zèng)與合同上標(biāo)明的贈(zèng)與房屋價(jià)值減除贈(zèng)與過(guò)程中受贈(zèng)人支付的相關(guān)稅費(fèi)后的余額。按20%的適用稅率計(jì)算繳納個(gè)人所得稅。

【附上】相關(guān)案例

2019年2月,安徽某市居民張某出售一住房,面積100平方米,產(chǎn)權(quán)證日期2017年12月25日,購(gòu)買(mǎi)人李某,買(mǎi)方購(gòu)買(mǎi)為家庭首套住房,計(jì)稅價(jià)格150萬(wàn)元,買(mǎi)賣(mài)雙方應(yīng)繳納稅費(fèi)多少元?

【解析】

.png)

(一)出售方張某應(yīng)繳稅費(fèi):

1、增值稅

1、增值稅

增值稅=150/1.05*5%=7.14萬(wàn)元

城建稅=7.14*7%*50%=0.25萬(wàn)元

教育費(fèi)附加=7.14*3%*50%=0.11萬(wàn)元

地方教育費(fèi)附加=7.14*2%*50%=0.7萬(wàn)元

根據(jù)《營(yíng)業(yè)稅改征增值稅試點(diǎn)過(guò)渡政策的規(guī)定》(財(cái)稅〔2016〕36號(hào)附件3)規(guī)定,如果該住房持有滿(mǎn)兩年,免增值稅及附加;如果不滿(mǎn)兩年,增值稅5%、城建稅7%(市區(qū))、教育費(fèi)附加3%、地方教育費(fèi)附加2%。根據(jù)《國(guó)家稅務(wù)總局關(guān)于增值稅小規(guī)模納稅人地方稅種和相關(guān)附加減征政策有關(guān)征管問(wèn)題的公告》(國(guó)家稅務(wù)總局公告2019年第5號(hào)),小規(guī)模納稅人城建稅及附加享受減半優(yōu)惠。

2、個(gè)人所得稅

(1)假設(shè)張某不能提供房屋原值發(fā)票

個(gè)人所得稅=(150-7.14)*1%=1.43萬(wàn)元

根據(jù)財(cái)稅字〔1999〕278號(hào)、國(guó)稅發(fā)〔2007〕33號(hào)、國(guó)稅發(fā)〔2006〕108號(hào)),張某所在地稅務(wù)機(jī)關(guān)規(guī)定,能夠提供房屋原值(原購(gòu)房發(fā)票等)按差額的20%;不能夠提供房屋原值,按全額的1%核定征收;如果持有滿(mǎn)5年且是家庭唯一生活用房,免征個(gè)人所得稅。

(2)假設(shè)張某能夠提供有效憑證證明其購(gòu)置該房屋時(shí)實(shí)際支付的房?jī)r(jià)款及交納的相關(guān)稅費(fèi)為130萬(wàn)元,根據(jù)《財(cái)政部、國(guó)家稅務(wù)總局關(guān)于營(yíng)改增后契稅、房產(chǎn)稅、土地增值稅、個(gè)人所得稅計(jì)稅依據(jù)問(wèn)題的通知》(財(cái)稅〔2016〕43號(hào))第四條規(guī)定,個(gè)人轉(zhuǎn)讓房屋的個(gè)人所得稅應(yīng)稅收入不含增值稅,其取得房屋時(shí)所支付價(jià)款中包含的增值稅計(jì)入財(cái)產(chǎn)原值,計(jì)算轉(zhuǎn)讓所得時(shí)可扣除的稅費(fèi)不包括本次轉(zhuǎn)讓繳納的增值稅。

個(gè)稅所得稅=(150/1.05-130-0.25-0.11-0.7)*20%=2.36萬(wàn)元

3、土地增值稅,印花稅都暫免

(二)購(gòu)買(mǎi)方李某應(yīng)繳稅費(fèi):

契稅=(150-7.14)*1.5%=2.14萬(wàn)元

根據(jù)《中華人民共和國(guó)契稅暫行條例》第三條規(guī)定,契稅稅率為3—5%。契稅的適用稅率,由省、自治區(qū)、直轄市人民政府在法規(guī)的幅度內(nèi)按照本地區(qū)的實(shí)際情況確定,并報(bào)財(cái)政部和國(guó)家稅務(wù)總局備案;又根據(jù)財(cái)稅〔2016〕23號(hào)文規(guī)定,購(gòu)買(mǎi)家庭首套住房90平米以下,契稅按1%征收、90平米以上1.5%;購(gòu)買(mǎi)家庭第二套住房90平米以下,契稅按1%征收、90平米以上2%;購(gòu)買(mǎi)家庭第三套及以上住宅,或購(gòu)買(mǎi)商鋪/雜物間/車(chē)庫(kù),根據(jù)安徽省的規(guī)定,2019年3月1日以后按3%征收。

【相關(guān)閱讀推薦】

以上就是本期稅務(wù)師考試知識(shí)點(diǎn)講解的全部?jī)?nèi)容,如果你想學(xué)習(xí)更多稅務(wù)師相關(guān)知識(shí),歡迎大家前往高頓教育官網(wǎng)CTA頻道!