一、單選、多選題部分(100分)

從分值的分布,我們可以看出,客觀題的考點各章均有分布,其中在民法總論、物權法、公司法、債法、行政復議法分值較高,分值最高的是債法部分。

二、綜合分析題(40分)

綜合分析題部分考點穩(wěn)定,依然是在課程中一直跟大家強調的幾個部分,破產法考核破產申請人,破產申請受理產生的法律后果,申請破產重整的主體,破產清算清償?shù)捻樞?;行政法重點考查了行政處罰和行政復議;民法總則考查了民事法律行為;物權法主要是物權取得的方式,其中善意取得的內容依然是熱點;債法綜合題主要考查的是合同和物權的結合。刑法主要是總論部分,從犯罪形態(tài)到量刑情節(jié)。由此可以看出,綜合分析題各大部門法都有所涉及,但重者恒重,歷年的??键c仍然是本次考試的重點。

2018年稅務師考試涉稅法律真題

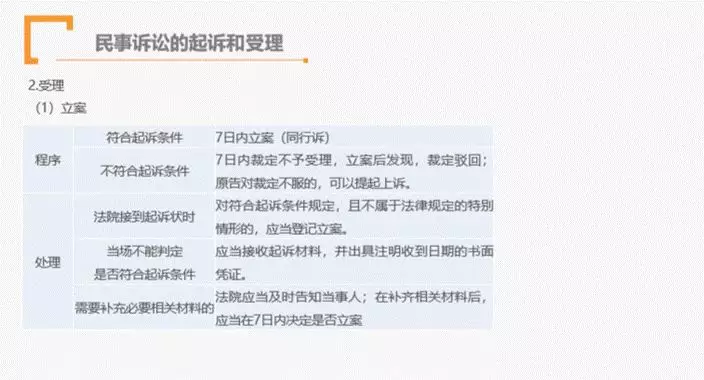

1.下列關于民事訴訟起訴和受理的說法中,正確的是()。

A.符合條件的,法院應當在3日內立案

B.不符合起訴條件的,法院應當裁定駁回原告訴訟請求

C.起訴應有明確的被告

D.起訴狀列寫被告信息不明確的,法院可以判決駁回起訴

【答案】C

【解析】符合起訴條件的,應當在7日內立案,并通知當事人。(選項A錯誤);

不符合起訴條件的,應當在7日內作出裁定書,不予受理。(選項B錯誤);

起訴應當有明確的被告。(選項C正確);

起訴狀列寫被告信息不足以認定明確的被告的,人民法院可以告知原告補正;原告補正后仍不能確定明確的被告的,人民法院裁定不予受理。(選項D錯誤)

涉稅服務相關法律基礎班民事訴訟法律制度中有提及相關內容

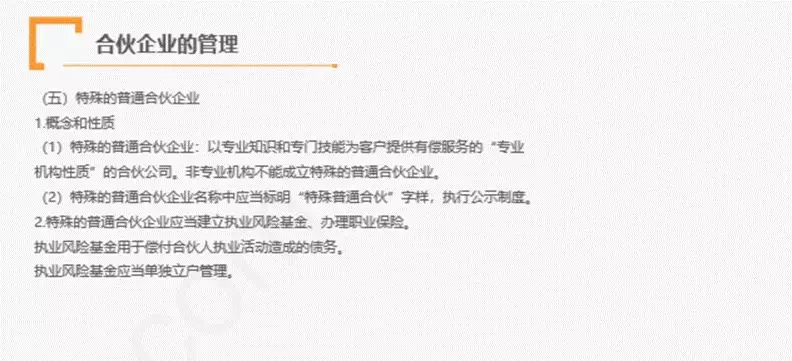

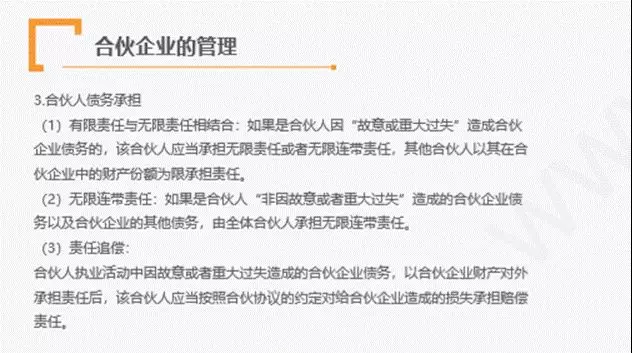

2.下列關于特殊普通合伙企業(yè)的性質、法律責任承擔的說法中,正確的是()。

A.它是以專業(yè)知識和專門技能為客戶提供有償服務的專業(yè)機構性質的合伙

B.數(shù)個合伙人在執(zhí)業(yè)過程中因重大過失造成合伙企業(yè)債務的,由全體合伙人承擔無限連帶責任;

C.某一合伙人在執(zhí)業(yè)活動中因故意造成合伙企業(yè)債務的,由全體合伙人承擔無限連帶責任

D.某一合伙人在執(zhí)業(yè)活動中因故意造成合伙企業(yè)債務的,該合伙人承擔無限責任,其他合伙人不承擔責任

【答案】A

【解析】特殊的普通合伙企業(yè),是指以專業(yè)知識和專門技能為客戶提供有償服務的專業(yè)機構性質的合伙企業(yè)。(選項A正確)

在特殊的普通合伙企業(yè)中,一個合伙人或者數(shù)個合伙人在執(zhí)業(yè)活動中因故意或者重大過失造成合伙企業(yè)債務的,應當承擔無限責任或者無限連帶責任,其他合伙人則以其在合伙企業(yè)中的財產份額為限承擔有限責任。(選項BCD錯誤)

涉稅服務相關法律基礎班合伙企業(yè)法中有提及相關內容

稅務師做題有套路相關法律有提及相關內容

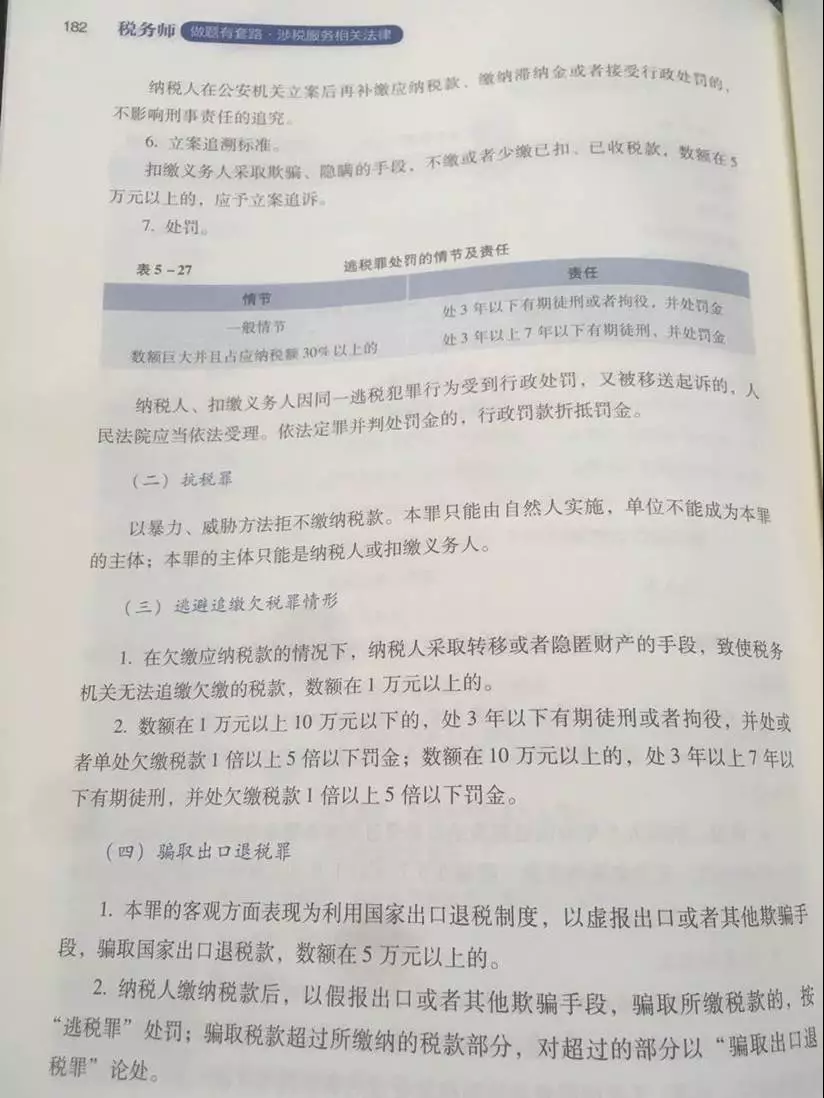

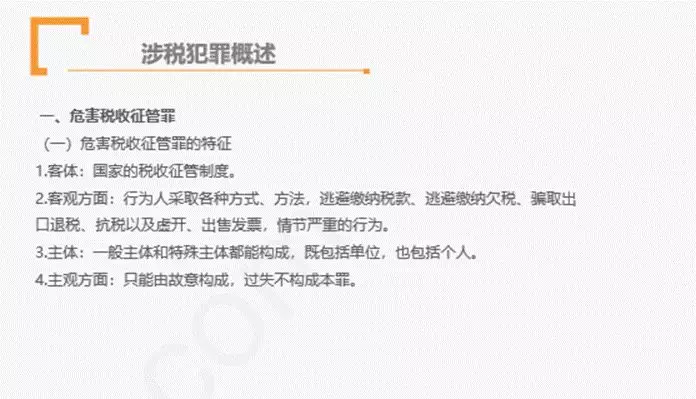

3.根據《刑法》規(guī)定,下列關于危害稅收征管犯罪的說法中,正確的是()。

A.騙取出口退稅罪、

B.主體只能是單位

C.侵犯的客體是市場經濟秩序

D.行為人在主觀方面存在故意或者過失

【答案】A

【解析】危害稅收征管罪的特征:一是犯罪侵犯的客體是國家的稅收征管制度。(選項C錯誤);二是犯罪在客觀方面表現(xiàn)為行為人采取各種方式、方法,逃避繳納稅款、逃避繳納欠稅、騙取出口退稅、抗稅及虛開、出售發(fā)票,情節(jié)嚴重的行為。(選項A正確);三是犯罪的主體是一般主體或特殊主體,既包括單位,也包括個人。(選項B錯誤);四是犯罪在主觀方面存在故意,過失不構成本罪。(選項D錯誤)。

涉稅服務相關法律基礎班涉稅犯罪法律制度有提及相關內容

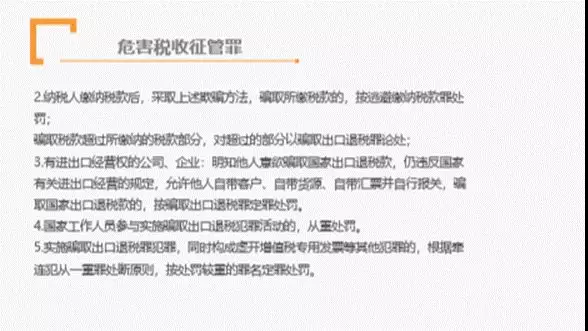

4.納稅人繳納稅款后,實施假報出口手段騙取出口退稅,騙取稅款數(shù)額超過其繳納稅款部分,涉嫌構成()。

A.避繳納稅款罪

B.抗稅罪

C.騙取出口退稅罪

D.虛開用于騙取出口退稅、抵扣稅款發(fā)票罪

【答案】C

【解析】根據規(guī)定,對納稅人實施假報出口或者其他欺騙手段,騙取出口退稅的,應當分別情況定罪處罰:納稅人繳納稅款后,采取上述欺騙方法,騙取所繳稅款的,按逃避繳納稅款罪處罰;騙取稅款超過所繳納的稅款部分,對超過的部分以騙取出口退稅罪論處。(選項C正確)

涉稅服務相關法律基礎班涉稅犯罪法律制度有提及相關內容

稅務師做題有套路相關法律有提及相關內容